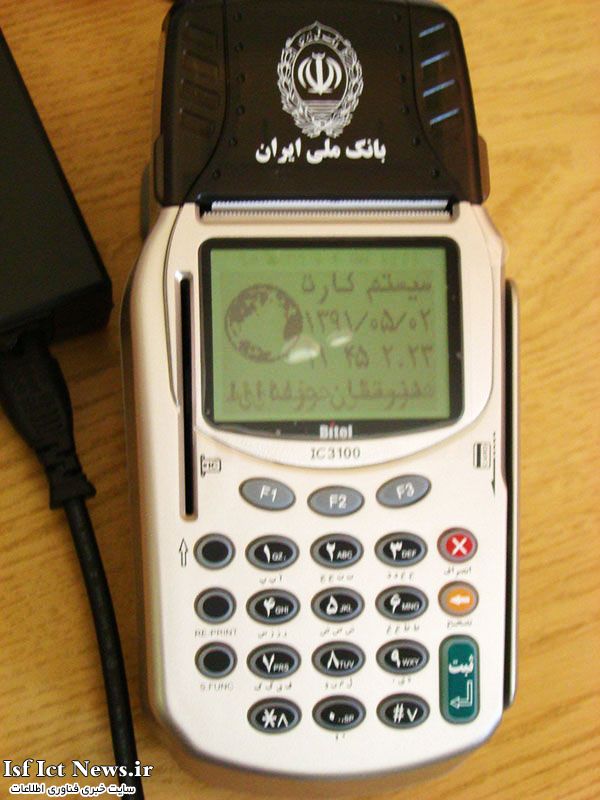

شاید فروشگاه ها، پول شما را از طریق پایانه های الکترونیکی فروشگاهی (POS) یا همان کارتخوان مغازه ها انجام ندهند و این مبلغ به صورت نقد از شما دریافت شود. البته باید به آنها تا حدودی حق داد، زیرا قرار است از ابتدای آبان ماه بانک مرکزی توسط شبکه الکترونیکی پرداخت کارت (شاپرک) و ارائه دهندگان خدمات پرداخت (PSPها) به ازای هر تراکنش کارتخوان ها مبلغی بین ۱۰۰ تا ۲۰۰ تومان را جهت ارائه خدمات از هر واحد صنفی دریافت کنند.

هزینه ای که مطمئنا واحدهای صنفی آن با گران کردن اجناس از جیب مشتریان خود پرداخت می کنند یا دستگاه های کارت خوان خود را جمع کرده و به دریافت نقدی هر خرید و فاکتور روی می آورند.

ابتدای امر چند تعریف می آوریم. شرکت شبکه الکترونیکی پرداخت کارت که به اختصار شاپرک نامیده می شود، به منظور سامان دهی نظام پرداخت، در دی ماه سال ۱۳۹۰ با مشارکت بانک های کشور تاسیس شد. از مهم ترین وظایف شرکت، نظارت دقیق و همه جانبه بر عملیات پرداخت الکترونیک، حصول اطمینان از رعایت استانداردها و ضوابط است. همچنین افزایش سطح امنیت نظام پرداخت در کشور بخش دیگر از وظیف این شرکت دیده شده است.

البته شاپرک تا کنون کار مفید و موثری برای بانکداری الکترونیک انجام نداده است. ارائه درگاه و آدرس اینترنتی یکسان پرداخت الکترونیک، تصویب کارمزد در تراکنش کارتخوان ها و کدهای USSD موبایل، یکسان سازی کاغذ پایانه های فروشگاهی، قوانین دست و پا گیر برای بانکداری موبایلی و الکترونیک و عدم اجرای کیف پول الکترونیکی (کیپا) از جمله کارهای این شرکت بوده است.

شرکت های ارائه دهنده خدمات پرداخت که آنها را در صنعت بانکی با نام PSP می شناسند، تعدادشان ۱۲ عدد است و بانک ها موظفند که برای انجام امور الکترونیک خود با یکی از این PSPها کار کنند. فناپ، آسان پرداخت پرشین، به پرداخت ملت و مبنا کارت آریا نمونه ای از این شرکت ها هستند. این شرکت های PSP مجوز خود را از شاپرک دریافت می کنند.

ریشه کارمزد پرداخت های الکترونیکی از کجا آغاز شد؟ برخی شرکت های PSP که درآمد بیشتری را برای شرکت خود خواستار بودند، در زمستان سال ۹۱ زمزمه دریافت کارمزد را از خدمات گوناگونی چون تراکنش پایانه فروشگاهی، اعلام موجودی با USSDو اعلام موجودی با کارتخوان ها، در بررسی رسانه ها راه انداختند.

رئیس هیأت مدیره آسان پرداخت پرشین ( پرشین سوئیچ سابق) در بهمن ۹۱ طی مصاحبه ای با فارس تصمیمات مدیران شرکت های PSP برای اخذ کارمزد از پایانه های فروشگاهی را رسانه ای کرد. پس از این اظهار نظر، زمزمه های بیشتری در این مورد از مدیران شرکت های خدمات پرداخت الکترونیک و بانک های خصوصی و دولتی در رسانه های داخلی به گوش رسید.

اردیبهشت ۹۲، مهران شریفی رئیس سابق اداره نظامهای پرداخت بانک مرکزی که عضو هیات مدیره شرکت تجارت الکترونیک پارسیان (وابسته به بانک پارسیان) است، در گفت و گو با خبرگزاری موج با دفاع از این طرح، دریافت کارمزد از هر تراکنش را یک استاندارد جهانی دانست.

البته کار به اینجا ختم نشد و آنقدر این موضوع در رسانه ها انعکاس یافت که ناصر حکیمی مدیرکل فناوری اطلاعات بانک مرکزی همان اردیبهشت ۹۲ در واکنش به نظرات مدیران شرکت های PSP گفت: تاکنون تصمیمی برای دریافت کارمزد از دارندگان کارتخوان گرفته نشده است و هر گونه دریافت کارمزد غیرقانونی است.

یک سال گذشت و شاپرک از خردادماه ۱۳۹۳ به صورت رسمی دریافت کارمزد ۱۲۰۶ ریالی برای دریافت موجودی از طریق کدهای USSD ( کدهایی با شکل #XXX*) را اعلام کرد و پس از آن PSPها به اخذ این کارمزدها پرداختند. این کار ر عرف بانکداری الکترونیک دنیا جا دارد و کاربران نیز می توانند از راهکارهای رایگان چون موبایل بانک و اینترنت استفاده نمایند.

اما شهریورماه امسال توسط مدیران شاپرک و بانک مرکزی اعلام شد که از ابتدای آبان ماه برای هر تراکنش پایانه های فروشگاهی (که به نام POS با آنها آشنا هستیم) از مدیران فروشگاه ها و صاحبان اصناف هزینه دریافت می شود.

این موضوع به قدری با واکنش های منفی از طرف مدیران صنف های مختلف، اعضای اتاق اصناف و فروشگاهداران روبرو شد، که هیات دولت تصویب کرد برای انجام این کار نیاز به تصویب شورای عالی پول و اعتبار است. این اعتراضات به شکل عدم دریافت کارت توسط اصناف مطرح شد که خرید الکترونیک را زیر سوال می برد.

از طرفی برنامه مناظره صدا و سیما مورخ جمعه ۱۸ مهر ۱۳۹۳ موضوع دریافت این کارمزد را بررسی کرد، که چون به نفع اصناف تمام شد، با اعتراض شدید شرکت های PSP و بانکی همراه شد. یکی از مسئولین شرکت آسان پرداخت که به عنوان خبرنگار در حوزه بانکی رسانه ها کار می کند، این برنامه را در مطلبی طولانی نقد کرد و لینک آن را نیز برای ما فرستاد.

از نظر ما نیز دریافت کارمزد از تراکنش های پایانه فروش، باعث می شود اصناف این هزینه را با بالابردن قیمت ها در بازار جبران کنند که در نهایت به ضرر مشتری است. در صورت گران نشدن همانطور که اصناف اعلام کرده اند دستگاه های کارت خوان جمع شده و مشتری مجبور است هزینه خرید خود را نقدا پرداخت کند. بدین ترتیب صف های عظیمی پشت ATMها تشکیل شده و خطر دزدی به خاطر حمل پول نقد بسیار افزایش می یابد.

البته دریافت کارمزد وقتی PSPها و بانک های دولتی و خصوصی برای خرید از دستگاه های POS یا کارت خوان جایزه های چند صد میلیونی و یا حتی میلیاردی می گذارند، امری متناقض منطق است. اگر واقعا به PSPها وبانک ها برای خرید POS ها و سخت افزارهای دیگر فشار مالی می آید، می توانند از هزینه تبلیغات و جوایز خود کاسته و به ارائه خدمات مطلوب و رایگان به کاربران بپردازند.

امروز کاظم آیت اللهی رئیس سازمان نظام صنفی رایانه ای کشور آخرین اظهار نظر درباره موضوع فوق را انجام داد. آیت اللهی در این خصوص گفت: امید است شورای پول و اعتبار به جای اخذ کارمزد از پذیرندگان پایانه های فروش که در نهایت به پرداخت از سوی مصرفکنندگان نهایی منجر میشود، این امر را بر عهده منتفعان اصلی از تراکنش های الکترونیکی یعنی بانکها قرار دهد.

وی با بیان اینکه تجربه سالیان گذشته نشان داده که رسوب حاصل از این تراکنش های الکترونیکی میتواند چندین برابر هزینه اجرا و استهلاک شبکه کارت خوان ها را نصیب بانک های کشور کند، گفت: در این راستا شاهد بودهایم که هر یک از بانک ها با تخصیص جوایزی درصدد تشویق پذیرندگان پایانه های فروش به استفاده از دستگاه های کارت خوان خود بودند.

رئیس سازمان نظام صنفی رایانه ای کشور تاکید کرد: امید است جهت گیری درست شورای پول و اعتبار موجب حرکت هرچه بیشتر در مسیر استفاده از خدمات الکترونیکی و برخورداری از منافع آن باشد. هرچند برخی از عارضه های موجود مبنی بر تراکنش های مکرر از یک کارت و عارضه هایی از این دست را می توان با راهحل هایی مشخص برطرف کرد و نیازی به تخریب مسیر توسعه در استفاده از تراکنش های الکترونیک برای پرداخت نیست.